アパート敷地はそれぞれの棟ごとに評価されますが、実務では、棟の敷地範囲を具体的にどこまでとするかがしばしば問題になります。駐車場の位置、通路位置、外部との出入口、高低差等、敷地範囲を確定する要因は複数ありますが、すべてが整合して範囲が決まるとは限りません。

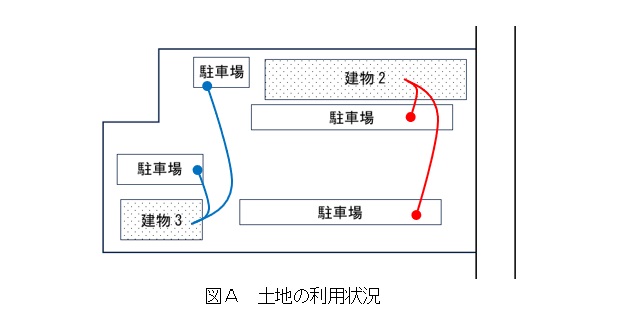

ここで紹介する裁決事例は、利用状況と接道とが二律背反してしまうケースです。東側道路の土地(総面積3,136.53㎡)にアパートが2棟あり、建物2の居住者はその南側2箇所の駐車場を、建物3の居住者はその北側2箇所の駐車場をそれぞれ使用しています(図A)。

平成14年に建築確認が行われた建物2の建築計画概要書記載敷地は赤枠です(図B)。その翌年に建築確認が行われた建物3のそれは青枠です(図C)。青枠の帯状部分が赤枠の中央部とダブってしまっているのがお判りでしょうか。いわゆる「一建物一敷地の原則」によると、このように2以上の建物の敷地が重複することは通常ありえないのですが、建物3の敷地があったとしても(北側部分の土地だけで)建物2は適法に建ちうるということなのだろうと推測されます。

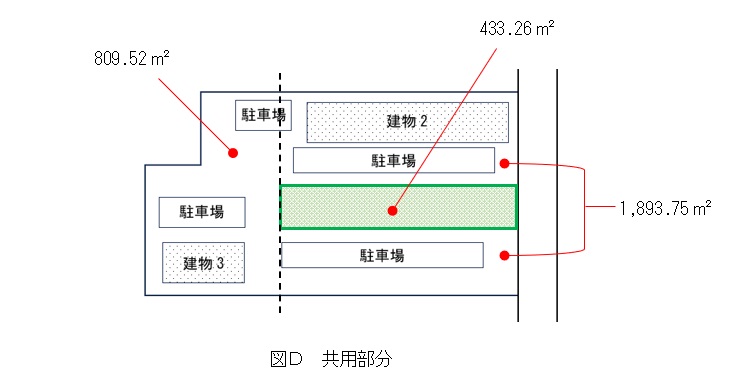

ポイントは、下図緑色部分(図D)で、ここは背後建物3の接道を満たすためにも必須の敷地でかつ通路でもあり、手前建物2の居住者が駐車場との往来等の際に利用しているという、それぞれの建物利用者の共用部分となっていることです。評価単位を確定させるうえで、建物3の利用状況を優先するとその通路が建物2敷地をぶった切ってしまい、建物2の利用状況を優先すると建物3の接道が断たれてしまうというわけです。

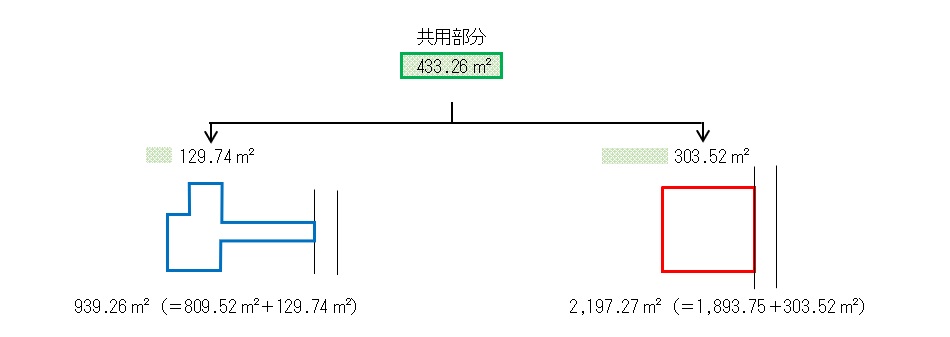

評価単位について、請求人は図Eを原処分庁は図Fをそれぞれ主張しましたが、審判所は、請求人主張に対しては利用状況が反映されていないとして、原処分庁主張に対しては接道が考慮されていないとして退けました。そのうえで、図B・図Cの土地形状を基に、共用部分(図Dの緑色)の面積をそれぞれの建物敷地に面積按分計算で振り分け、評価を行うべきという裁決をしています。

なお、評価単位については、「改訂版 相続税・贈与税 土地評価のための 評価単位判定事典」(日本法令)もご参考ください。

土地評価ブログの要所をまとめたWEB小冊子

「どっちだっけ?」をもれなくプレゼント中!

あれ? となりがちな

宅造費 vs しんしゃく割合 vs 生緑控除の順

相当地代と通常地代

隅切り部分と側方路線調整

ほか 10 トピックを掲載。

下からご請求ください。

【営業時間】平日:9:00~18:00