〇評価対象地の状況と争点

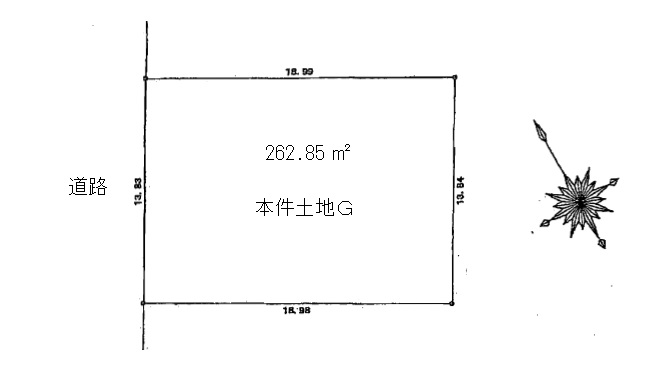

物理的状況は下図の通り。土地Gは、賃貸され賃借人はコイン洗車場として使用。洗車場設備として一部にコンクリートを敷き、残りの部分にアスファルトを敷いて、計器、設備、量水計、給水配管等を設置。この賃借権を「堅固な構築物の所有を目的とするもの」として、評価基本通達87(1)「地上権に準ずる賃借権」で評価すべきか、同(2)「(1)に掲げる賃借権以外の賃借権」で評価すべきかが争点。

〇原処分庁主張要旨

土地G上の賃借権を地上権に準ずる賃借権以外の賃借権として、評価通達87(2)で土地を評価すべき(2.5%控除)。

〇請求人主張要旨

土地G上の計器・設備・量水計・給水配管等は、まさに堅固な構築物であり、同土地上に存する賃借権の評価に当たっては、地上権に準ずる賃借権(評価通達87(1))として評価すべき(5%控除)。

〇審判所判断要旨

原処分庁支持(2.5%控除)。設備は比較的容易に設置及び撤去ができるものであると認められ、また、減価償却資産の耐用年数等に関する省令に規定する洗車業用設備の耐用年数が10年であることからも、本件土地G上の設置物は、評価基本通達87の(1)が例示する堅固な構築物であるとは認められない。なお、同通達は、地上権に準ずる賃借権として、①賃借権の登記がされているもの、②設定の対価として権利金その他の一時金の授受のあるものも例示しているが、本件土地Gに係る賃借権は、それらに該当するものとも認められない。

〇まとめ

土地上の賃借権について、地上権に準ずる賃借権に該当するか否かで、迷うことは実務でしばしばあります。土地上の構築物は様々なので、個別に判断していくしかないのですが、本裁決事例はその判断基準の一つが示されているといえます。

土地評価ブログの要所をまとめたWEB小冊子

「どっちだっけ?」をもれなくプレゼント中!

あれ? となりがちな

宅造費 vs しんしゃく割合 vs 生緑控除の順

相当地代と通常地代

隅切り部分と側方路線調整

ほか 10 トピックを掲載。

下からご請求ください。

【営業時間】平日:9:00~18:00