無道路地とは

建物を建築するためには、土地が、建築基準法第42条に規定する道路に原則2m以上接している必要があり、これを接道義務といいます。この「道路」に接していない土地及び、接しているものの接面間口が狭く接道義務を果たしていない土地を、相続税評価上は無道路地とよびます。無道路地は、接道義務が満たされ建築が可能な土地と比較して、大幅に市場価値が低くなります。

無道路地の評価

(1)無道路地評価の方法

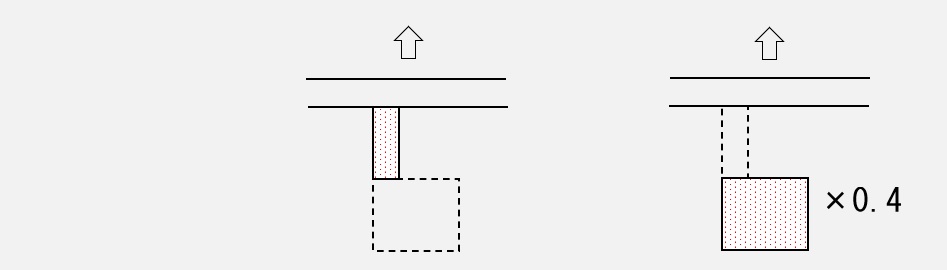

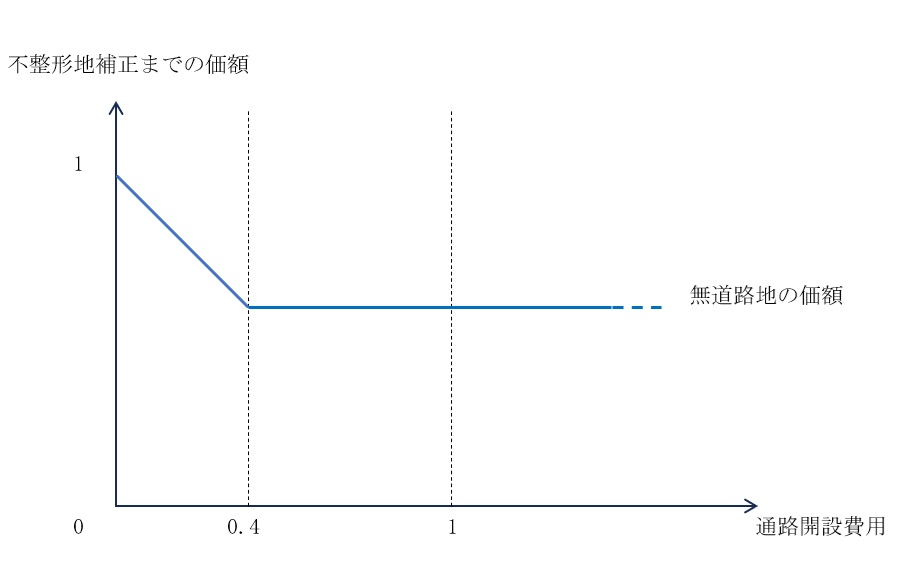

評価通達では、無道路地の評価においていわゆる不足土地控除方式が採用されています。道路に想定上の通路を伸ばし、これを路地状通路とした路地状敷地の評価額から、通路の費用を控除する方法です。 控除すべき想定通路部分価額は、間口狭小等の画地補正はせずに「正面路線価×(想定)通路部分の地積」で求めます。ただし「控除前評価額×0.4」の値が限度額です。

控除すべき想定通路価額 :(正面路線価×通路部分の地積)≦(控除前単価×評価対象地の地積×0.4)

上式を移項すると、「(正面路線価×通路部分の地積)÷(控除前単価×評価対象地の地積)≦0.4」となりますが、「土地及び土地の上に存する権利の評価明細書」に記載されているのはこの左項であるため、計算結果が0.4以下の場合はその数値を、超える場合は0.4を減額割合として、該当欄の※箇所に記載することになります。グラフにすると、こんな感じでしょう。

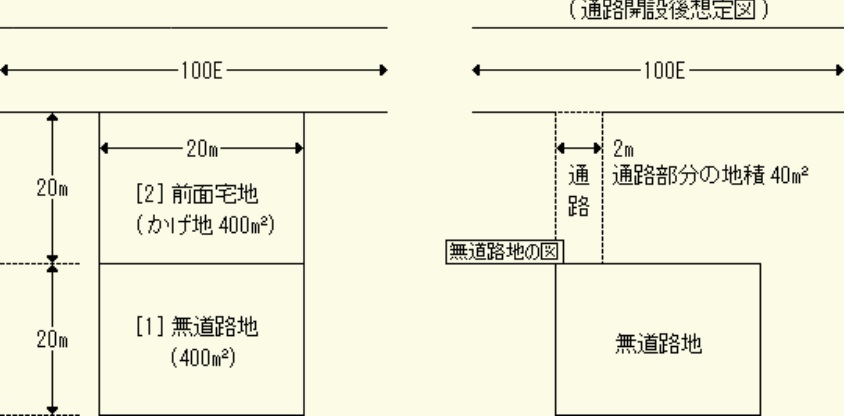

1.無道路地[1]の奥行価格補正後の価額

(1)無道路地[1]と前面宅地[2]を合わせた土地の奥行価格補正後の価額

奥行価格補正率(普通住宅地区40m) [1]+[2]の地積の合計

100千円 × 0.91 × 800㎡ = 72,800千円

(2)前面宅地[2]の奥行価格補正後の価額

奥行価格補正率(普通住宅地区20m) [2]の地積

100千円 × 1.00 × 400㎡ =40,000千円

(3)(1)の価額から(2)の価額を控除して求めた無道路地[1]の奥行価格補正後の価額

[1]+[2]の価額 [2]の価額 [1]の奥行価格補正後の価額

72,800千円 - 40,000千円 = 32,800千円

2.不整形地補正(または間口狭小・奥行長大補正)

・ 不整形地補正率 0.79(普通住宅地区・地積区分A・かげ地割合 50パーセント)

<かげ地割合=(800㎡-400㎡)/800㎡=50%>

・ 間口狭小補正率 0.90(間口距離 2メートル)

・ 奥行長大補正率 0.90(間口距離 2メートル・奥行距離 40メートル)

不整形地補正率 間口狭小補正率 小数点第2位未満切捨て

0.79 × 0.90 = 0.71

間口狭小補正率 奥行長大補正率

0.90 × 0.90 = 0.81

0.71<0.81より不整形地補正率は0.71

[1]の奥行価格補正後の価額 不整形地補正率

32,800千円 × 0.71 = 23,288千円

3.無道路地としてのしんしゃく(通路部分の価額)

通路部分の地積 限度額

100千円 ×40㎡ =4,000千円 <23,288千円×0.4

4.評価額

不整形地補正後の[1]の価額 通路部分の価額 無道路地の評価額

23,288千円 - 4,000千円 = 19,288千円

◇国税庁質疑応答事例「接道義務を満たしていない宅地の評価」

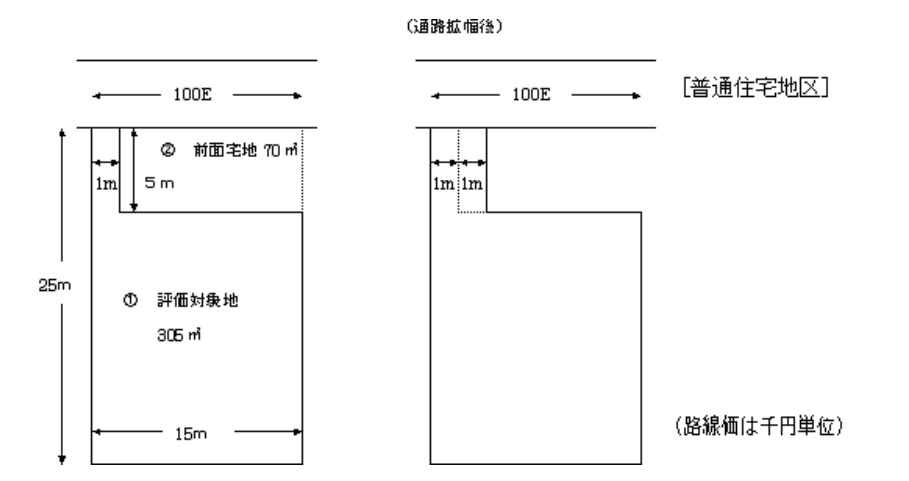

【照会要旨】 次の図のように間口距離が短く接道義務を満たしていない宅地はどのように評価するのでしょうか。

【回答要旨】通路部分を拡幅しなければ、建物の建築に対して著しい制限のある宅地なので、無道路地に準じた評価を行います。なお、無道路地として評価する際に控除する通路に相当する部分の価額は、通路拡幅のための費用相当額(正面路線価に通路拡幅地積を乗じた価額)とします。

(計算例)

1 評価対象地(①)の奥行補正後の価額

(1) 評価対象地(①)と前面宅地(②)を合わせた土地の奥行価格補正後の価額

奥行距離25mの場合

路線価 の奥行価格補正率 ①+②の地積

100,000円 × 0.97 × 375㎡ = 36,375,000円

(2) 前面宅地(②)の奥行価格補正後の価額

奥行距離5mの場合

路線価 の奥行価格補正率 前面宅地(②)の地積

100,000円 × 1.00(注) × 70㎡ = 7,000,000円

(注) 奥行距離が5mの場合の奥行価格補正率は「0.92」ですが、「0.92」とすると前記(1)の評価対象地(①)と前面宅地(②)を合わせた整形地の奥行価格補正後の単価より、道路に接する部分が欠落している不整形地の奥行価格補正後の単価が高くなり不合理なので、このように前面宅地の奥行距離が短いため奥行価格補正率が1.00未満となる場合においては、当該奥行価格補正率は1.00とします。

ただし、前記(1)の評価対象地(①)と前面宅地(②)を合わせて評価する場合において奥行距離が短いため奥行価格補正率が1.00未満の数値となる場合には、前面宅地の奥行価格補正率もその数値とします。

(3) (1)の価額から(2)の価額を控除して求めた評価対象地(①)の奥行価格補正後の価額

①+②の価額 ②の価額 ①の奥行価格補正後の価額

36,375,000円 - 7,000,000円 = 29,375,000円(A)

2 不整形地補正(又は間口狭小・奥行長大補正)後の価額

不整形地補正率0.96(普通住宅地区 地積区分A かげ地割合18.67%)

間口狭小補正率0.90(通路拡幅後の間口距離2mに対するもの

奥行長大補正率0.90(通路拡幅後の間口距離2m・奥行距離25mに対するもの

不整形地 間口狭小 小数点第2位 間口狭小 奥行長大

補正率 補正率 未満切捨て 補正率 補正率

0.96 × 0.90 = 0.88 > 0.90 × 0.90 =0.81

間口狭小・奥

奥行価格補正後の価額 行長大補正率

29,375,000(A) × 0.81 = 23,793,750円(B)

3 通路拡幅部分の価額

路線価 通路部分の地積 限度額

100,000円 × 5㎡ = 500,000円(C)< 23,793,750円(B)× 0.4

4評価額

奥行長大等補正後の①の価額 通路拡幅部分の価額 評価対象地①の評価額

23,793,750円(B) - 500,000円(C) = 23,293,750円

(2)想定通路の幅員

上で示した想定上の通路の幅員は、常に2mとは限りません。「建築基準法その他の法令において規定されている建築物を建築するために必要な道路に接すべき最小限の間口距離の要件」を満たす必要があり、この間口距離は各自治体によって異なる必要があるため、役所調査を忘れないようにしましょう。

例①:東京都建築安全条例

| 路地状部分の長さ | 必要な路地幅員 |

| 20m以下 | 2m |

| 20m超 | 3m |

例②:埼玉県建築基準法施行条例(建築物延面積≦200㎡の場合)

| 路地状部分の長さ | 必要な路地幅員(建築物延面積≦200㎡) | 必要最低限幅員(建築物延面積>200㎡) |

| 10m未満 | 2m | 3m |

| 10m以上15m未満 | 2.5m | 3.5m |

| 15m以上20m未満 | 3m | 4m |

| 20m以上 | 4m | 4m |

例③:横浜市建築基準条例

| 路地状部分の長さの合計 | 路地状部分の幅員 |

| 15m超25m以下のもの | 3m以上 |

| 25m超 | 4m以上 |

(3)「実際に利用している路線」とは

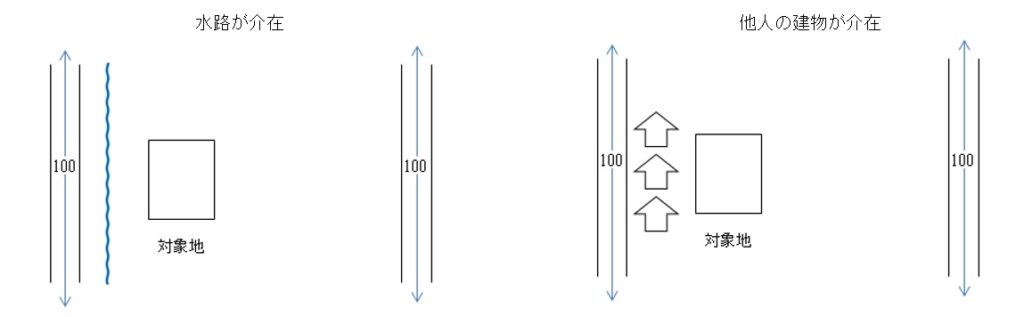

無道路地評価において問題になるのは、想定通路の延伸方向です。これは不整形地補正率と控除面積を決定し、評価額に直接的に影響するからです。評価通達には「実際に利用している路線」「最小限度の通路を開設」という文言がありますが、通路開設の実現性との兼ね合いが問題になることもあります。直近の道路だからといってそれに向かって、河川水路や他人の家屋、官地等を横断する通路を想定することが妥当なのかという事です。争訟事例等も参考にしながら、慎重に判定することが必要です。

無道路地裁決事例

| 論点 | 裁決事例 | 想定通路延伸の是非判断 |

| ア.水路・河川が介在 | 沖裁(諸)平18第007号 | 橋梁設置に費用負担があるため回避(路線がより遠いこととの重複理由) |

| イ.他人の建物が介在 | 沖裁(諸)平17第017号 | 第三者の家屋は回避すべき |

| ウ.私道への延伸 | 沖裁(諸)平17第017号 | 私道でも路線価があるし想定通路を繋げて問題なし |

| エ.鉄道駅が存在 | 東裁(諸)平15第141号 | 駅が北側にあり北側路線が実際に利用している路線なので(より遠いが)そこに延伸 |

| オ.生産緑地が介在 | 東京地裁令和02.10.09判決 | 生産緑地は道路として買取れないので回避 |

建築基準法第42条の規定による道路

| 道路種別 | 特徴 |

| 42条 1項1号 | 道路法の道路(国道、都道及び市町村道)で、幅員4m以上のものです。 |

| 42条 1項2号 | 都市計画法、土地区画整理法、旧住宅地造成事業に関する法律などに基づき許認可等を受けて築造した道路で、幅員4m以上のものです。 工事完了後に市町村に移管され道路法の道路となる場合が多く、その場合には法第42条1項1号の道路にも該当します。 |

| 42条 1項3号 | 「基準時(建築基準法が施行された昭和25年11月23日と当該市町村が都市計画区域に指定された時点とのいずれか遅い時点)」に既に幅員4m以上の道として存在し、現在に至っているものです。 |

| 42条 1項4号 | 道路法、都市計画法その他の法律による新設又は変更の事業計画のある道路で、事業者の申請に基づき、2年以内にその事業が執行される予定のものとして特定行政庁が指定したものです。 |

| 42条 1項5号 | いわゆる「位置指定道路」です。土地の所有者が築造する幅員4m以上の道で、申請を受けて、特定行政庁がその位置の指定をしたものです。 |

42条 2項 | 「基準時(建築基準法が施行された昭和25年11月23日と当該市町村が都市計画区域に指定された時点とのいずれか遅い時点)」に存在する幅員4m未満の道で、既に建築物が建ち並んでおり、その他特定行政庁が定める基準を満たすものです。この道路に面している敷地は、基準時の道の中心線から水平距離2mの線を道路の境界線とみなします。中心線から水平距離2m未満にがけや河川等が存在する場合は、これらの境界から水平距離4mの線を道路の境界線とみなします。 |

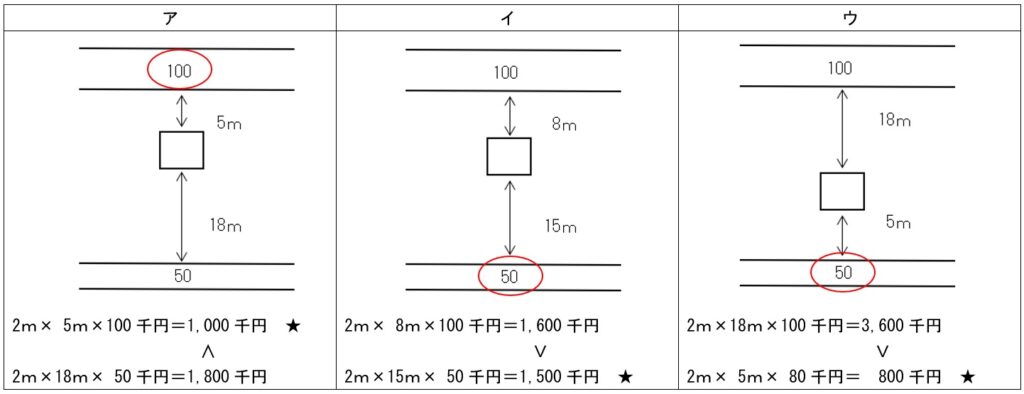

(4)「実際に利用している路線」が複数ある場合

「実際に利用している路線」が複数ある場合には、「通路開設費用の価額の低い方の路線が利用路線であると解するのが相当」との判断があります(沖裁(諸)平17第17号(平成18年5月8日))。必ずしも「近いほう」とされていないことに注目です。これに従うかぎり、下図では「★」マークの方向に想定通路を伸ばすことになり、「イ」図のケースではより遠いほうの路線を使って評価が行われます。※想定通路幅員を2mとします。

建築基準法第43条2項とは

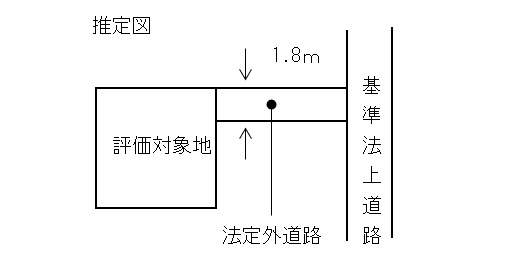

評価対象地が建築基準法第42条に規定する「道路」には接していないものの、何らかの通路状空地に接面している場合もあります。「道路」に接していない以上、原則的には建物を建築することはできませんが、このような場合でも、通路状空地の幅員が4m以上である等一定の要件を満たせば同法第43条2項1号によって救済される(建築ができる)こともあります。要件を満たさない場合でも、同項2号の適用可能性が考えられます。ただし、こちらは建築審査会の同意が必要になることもあり、建築の可否、および可能である場合の条件は実際に申請を出してみないと分かりません。自治体によっては、過去の許可の記録が保存されていて内容を確認することもできますが、それすらなければ建築の可否を予測することは極めて困難といえるでしょう。このような土地の評価に際してまず問題になるのは、特定路線価申出の要否です。国税庁のチェックシートには「特定路線価の設定が必要な道路は、建築基準法上の道路等(□公道 □私道(位置指定道路)□その他)ですか」と「その他」項目があり、この意味するところは不明です。また申出が不要として、無道路地評価(評価通達20-3)を行うべきなのか、単に路地状評価(本HP特定路線価の項目を参照)にとどめるべきなのかも、評価時点での建築可能性が不明確なこともあり、非常に困難な判断を迫られます。下は、そのような土地について、無道路地評価(評価通達20-3)を行うべきとした裁決事例です。

評価対象地は幅員1.8mの「法定外道路」を介して、12m先の建築基準法上「道路」に接しています。原処分庁は、質疑応答事例「接道義務を満たしていない宅地の評価」に従った評価を主張しますが、そもそも同事例における路地状通路は敷地の一部であるため、審判所はこの当てはめを失当として、請求人による、無道路地評価(評価通達20-3)を支持しています。

◇平成17年10月28日裁決

本件土地に建物を建築しようとする場合には、本件法定外道路の払下げを受け自己所有地とした後、幅員2m以上の通路を開設し、本件土地が本件公道に直接接するようにしなければならないというのであるから、本件法定外道路の存在は、本件土地の評価に何ら影響を及ぼすものではないというべきである。

無道路地の取引実態

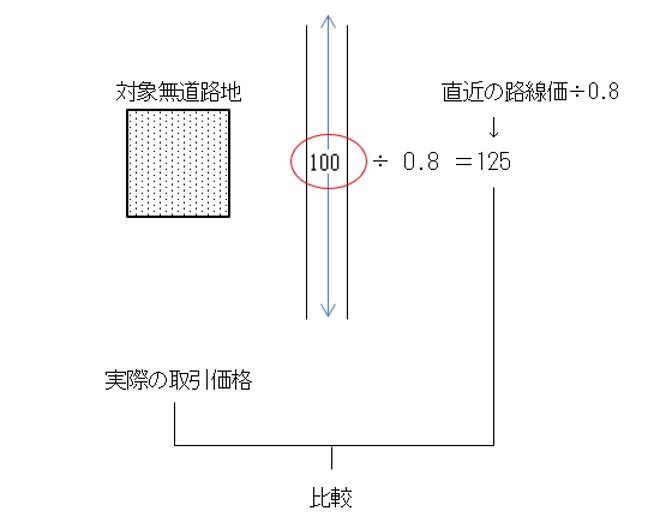

評価通達が採用する、いわゆる不足土地控除方式はそれなりに筋道が通ってはいますが、その方法の現実性の問題が指摘されることもあります。近隣との累次の交渉が合意に至らず無道路地であり続けている土地も多く、このような土地について通路開設(しかも路線価での買取)を前提にした評価が妥当なのかという事です。無道路地の不動産鑑定評価を行う場合、評価対象地周辺の無道路地の取引価格を調査することがあります。その実際の取引価格と、直近の路線価を0.8で割り戻した価額とを比較すると、概ね20%から40%前後の値になることが多い気がします。無道路地売却の実態はかなり厳しいものであり、通達評価額が実態と乖離するような場合には、不動産鑑定評価を検討する余地もあるでしょう。

土地評価ブログの要所をまとめたWEB小冊子

「どっちだっけ?」をもれなくプレゼント中!

あれ? となりがちな

宅造費 vs しんしゃく割合 vs 生緑控除の順

相当地代と通常地代

隅切り部分と側方路線調整

ほか 10 トピックを掲載。

下からご請求ください。

【営業時間】平日:9:00~18:00