設問

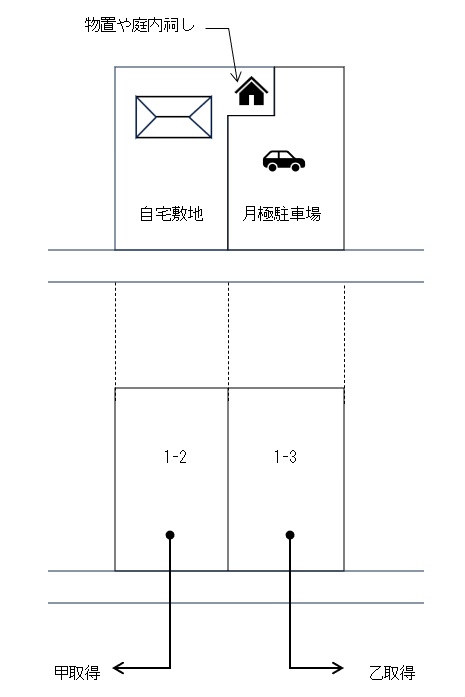

1-2土地と1-3土地とがあります。被相続人は1-2と1-3の一部(物置)を自宅敷地として使用しています。1-2を甲が、1-3を乙が取得する場合、評価単位はどのように考えればいいですか。

見解

自宅敷地と駐車場敷地との2単位になると考えられます。

解説

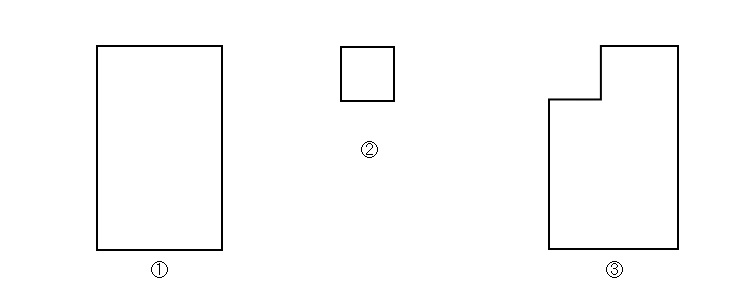

土地は取得者ごとに評価され、また、地目の別に評価される(評価通達7本文)ことからすると、本件土地は①甲取得宅地/②乙取得宅地/③乙取得雑種地の3評価単位になるとも思えます。

しかし、②単位は狭小であり道路に面してもおらず、これのみで通常の使用に供することは困難といえるでしょう。ということは、この分割は「その分割が著しく不合理であると認められる場合」(質疑応答事例「宅地の評価単位-不合理分割(1)」)に該当し、不合理分割とも考えられます。

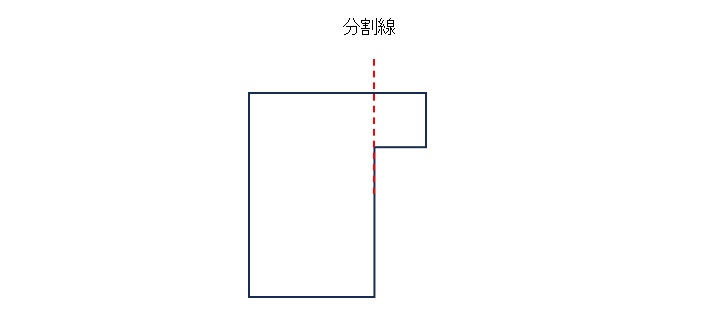

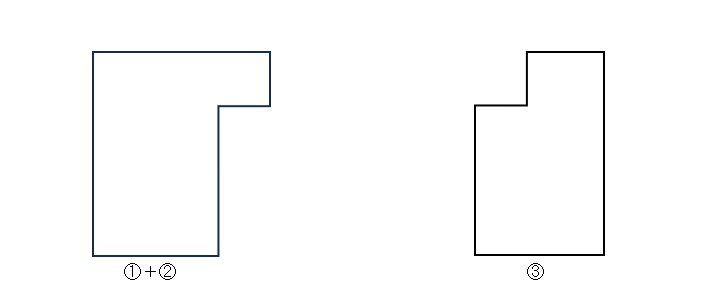

もし不合理分割に該当するならば、「その分割前の画地を「1画地の宅地」として評価すること」(同上)とされるため、①と②とは一体として評価されることになります。ここで問題になるのは、③をも含めて「①②③」の形状で、「その分割前の画地」として一体評価を行う必要があるかどうかです。この点については、不合理な部分のみを分割前の形状で評価すればいいと考えられるため(平成22年7月22日裁決〔東裁22-19〕)、③は地目別評価の原則通り別評価を行うのが妥当でしょう。

◇平成22年7月22日裁決〔東裁22-19〕 評価基本通達7- 2 (1)注書の趣旨は、不合理分割された土地をそのまま評価した場合、実態に即した評価がなされないことから、課税の公平に資する目的で評価単位を是正することにあると解される。かかる趣旨に照らすと、遺産分割の一部が不合理分割である場合には、不合理分割に当たる部分についてのみ是正すれば足りるから、その部分のみ分割前の画地により評価単位を判定し、その余の部分については、分割後の画地により評価単位を判定すべきであると解する。

本件では、整形地である1-2と1-3とを、その筆界できれいに分割しているため、一般的な「不合理分割」のイメージとは異なります。しかし利用状況からみれば、自宅敷地を標準的宅地と狭小地とに分割しているため、不合理分割とみることもでき、そうであるならば上の理由から①+②/③という2評価単位で評価するのが妥当ということになります。

参考

なお、評価単位については、「改訂版 相続税・贈与税 土地評価のための 評価単位判定事典」(日本法令)もご参考ください。

土地評価ブログの要所をまとめたWEB小冊子

「どっちだっけ?」をもれなくプレゼント中!

あれ? となりがちな

宅造費 vs しんしゃく割合 vs 生緑控除の順

相当地代と通常地代

隅切り部分と側方路線調整

ほか 10 トピックを掲載。

下からご請求ください。

【営業時間】平日:9:00~18:00