2023年– date –

-

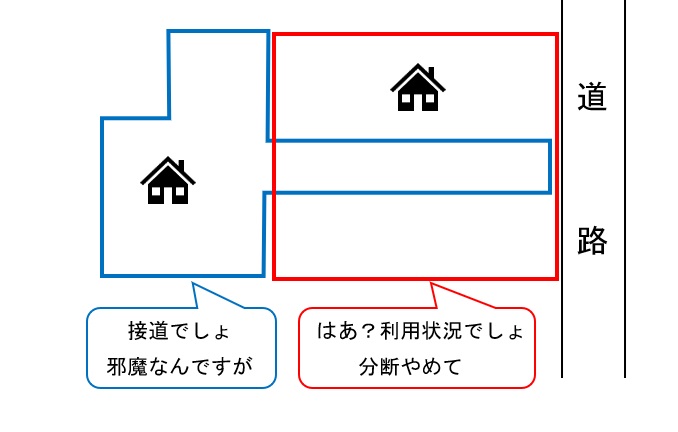

アパート敷地の評価単位~利用状況をとるか接道をとるか(大裁(諸)令3第7号)

アパート敷地はそれぞれの棟ごとに評価されますが、実務では、棟の敷地範囲を具体的にどこまでとするかがしばしば問題になります。駐車場の位置、通路位置、外部との出入口、高低差等、敷地範囲を確定する要因は複数ありますが、すべてが整合して範囲が... -

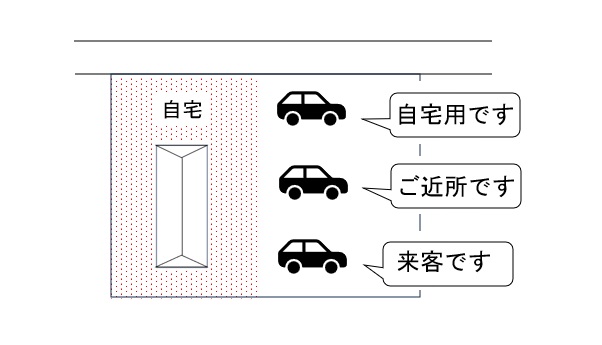

自宅駐車場の評価単位(自宅駐車場はどこまで自宅駐車場か)

自宅敷地とマイカー用駐車場とが連続している場合、下のような一般的ケースでは一体評価が行われるのが通常です。地目の判定に際しては、「土地の現況及び利用目的に重点を置き,部分的にわずかな差異の存するときでも,土地全体としての状況を観察して... -

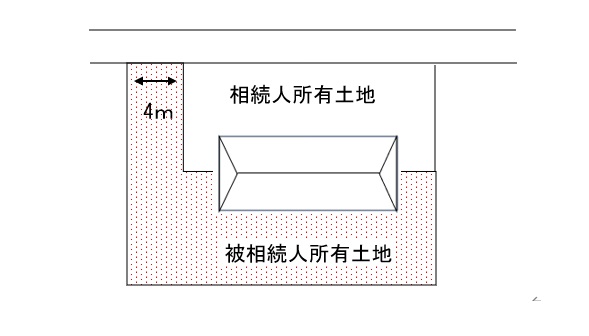

隣接地取得と評価単位(「共同ビル」って何だ?)

隣接地取得と評価単位~基本ルール 自己が所有する土地に隣接する土地を相続により取得する場合、その新たに取得する土地を単独で評価すべきでしょうか。あるいは、もともと持っている土地と一体で評価した後で、面積按分計算等により取得土地を評価すべ... -

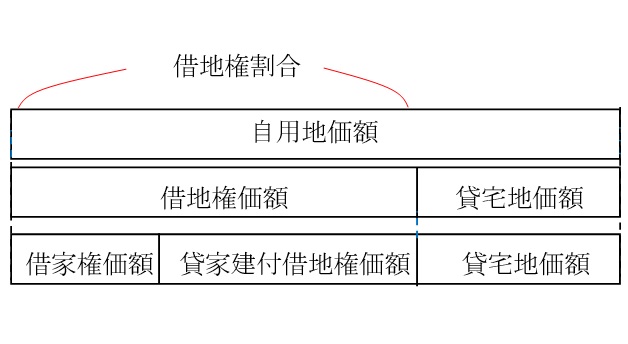

借地権価格と貸家建付借地権価格(図解してみた)

借地権とは 貸家建付借地権とは 「借地権」とは、建物の所有を目的とする地上権又は土地の賃借権をいいます。そして、この借地権等が存在する土地が「貸宅地」です。「貸家建付借地権」は、貸家敷地の用に供されている借地権をいいます。つまり、土地を... -

借地権の及ぶ範囲

借地権の及ぶ範囲の論点 広い貸地の一角に建物を建築した場合、必ずしも土地全体に借地権が及ぶとは認められません。土地評価の際に、一部を貸宅地として、他の部分を賃借権の目的となっている土地または自用地として評価することもあり得ます。また、借... -

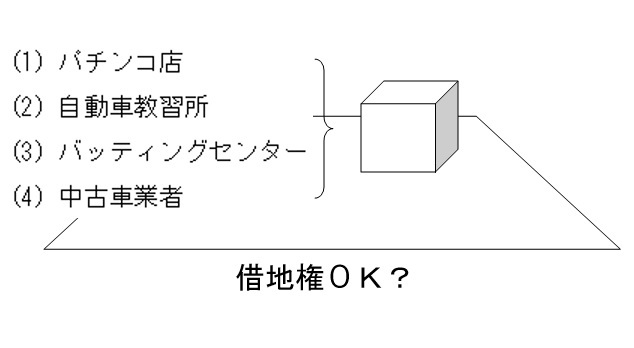

借地権か賃借権か(自動車学校の主役は校舎かコースか)

貸し付けられている宅地を評価する際、借地権価格を控除できるのか、単に賃借権価格を控除できるに過ぎないのか、しばしば直面する問題です。 1.借地権の定義 借地権とは「建物の所有を目的とする地上権又は土地の賃借権」をいいます(借地借家法2条)... -

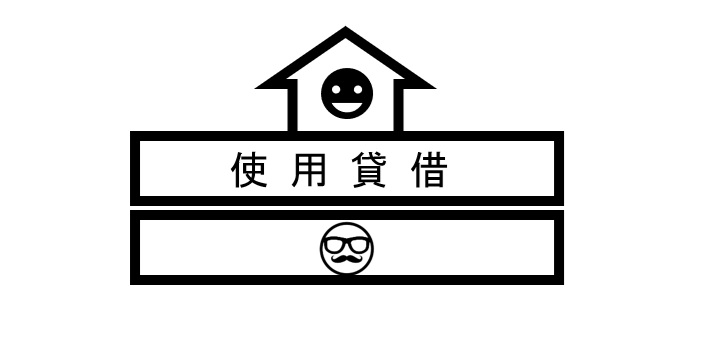

平成12年2月28日裁決 120228 ・使用貸借(学校グラウンド)

①評価対象地の状況と争点 評価対象地は使用貸借により、昭和12年頃から学校のグラウンド及びテニスコートの一部として使用されています。使用借権の目的土地は、当該権利の性質にかんがみ自用地評価が行われるのが通常です。しかし、返還が容易ではない... -

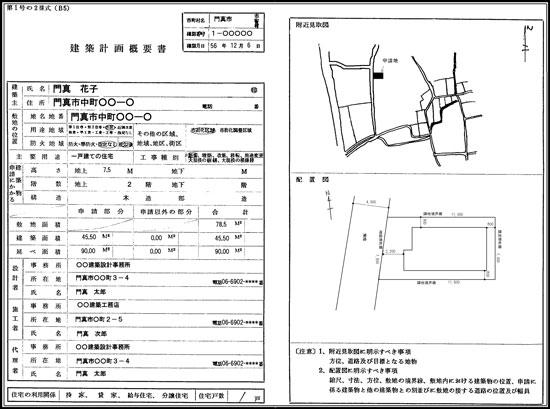

様々な図面について

建築計画概要書 建築計画概要書とは建築計画の概要を記したものであって、設計図とは異なります。図面などが含まれた確認申請書の正本は、一定の保存期間が終了すると廃棄処分されてしまいますが、建築計画概要書はその建物がなくなるまで、特定行政庁で保... -

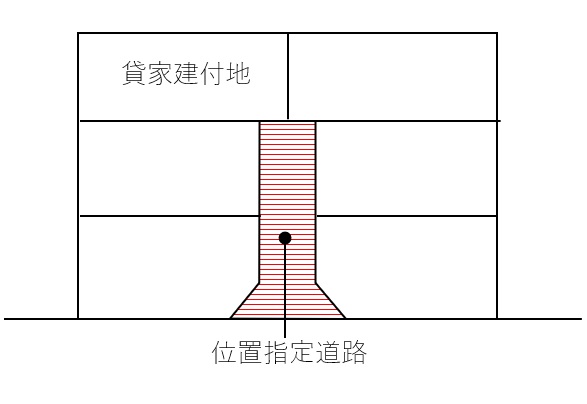

私道評価と貸家建付地評価の併用(位置指定道路の場合)

私道の位置指定道路は、不特定多数者が使用するもの等でない限り、「100分の30に相当する価額によって評価(評価通達24)」されます。さて、これが貸家敷地に面している場合は、その100分の30補正と貸家敷地としての減額調整とを併用することは出来るの... -

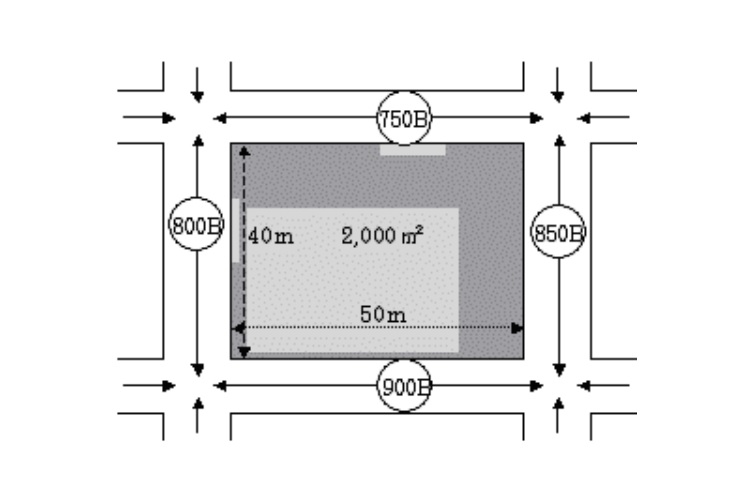

側方路線影響加算と二方路線影響加算⑦ 三方又は四方が路線に接する宅地の評価

三方以上の路線に面する土地についても、路線数に応じて加算調整が行われます。 ◇国税庁質疑応答事例(三方又は四方が路線に接する宅地の評価)【照会要旨】次の図のように正面と側方と裏面の三つの路線又は四つの路線に接する宅地の価額はどのように評価... -

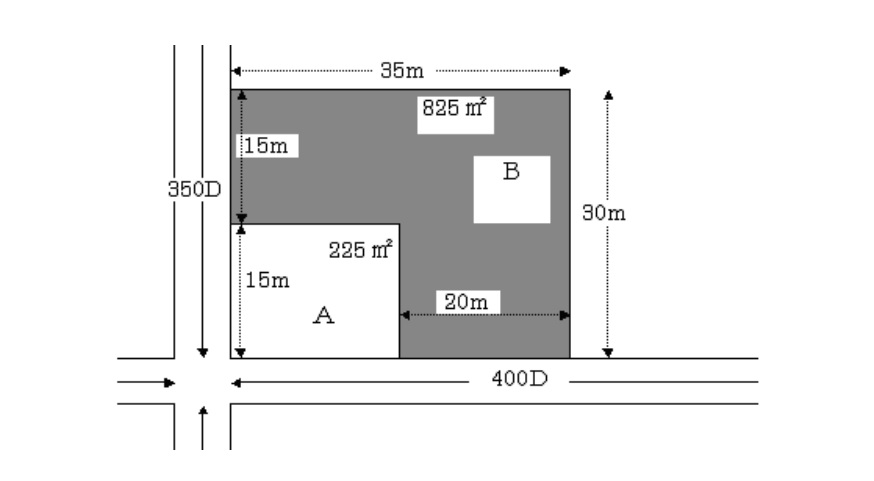

側方路線影響加算と二方路線影響加算⑥ 2の路線に接する宅地の評価

評価単位が下図のような場合は、側方路線影響加算ではなく二方路線影響加算を行う事になります。 ◇国税庁質疑応答事例(2の路線に接する宅地の評価) 【照会要旨】次の図のように2の路線に接する宅地Bの価額を評価する場合にも、角地に該当するものとして... -

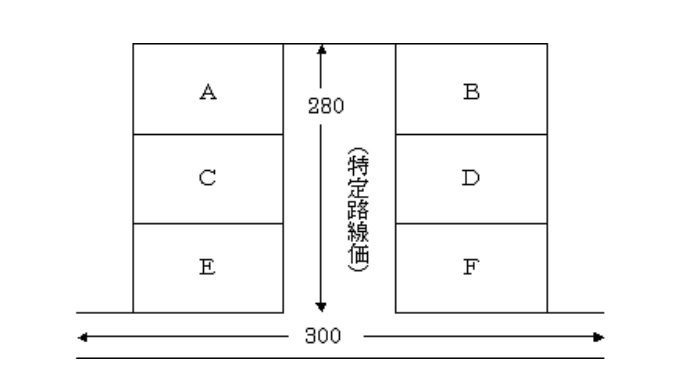

側方路線影響加算と二方路線影響加算⑤ 側方路線影響加算等の計算―特定路線価を設定した場合

評価対象地の側方路線や裏面路線にもともと路線価が付設されていない場合、そこに特定路線価を設定した後でも、側方(裏面)路線影響加算を行う必要はないとされています。 ◇国税庁質疑応答事例(側方路線影響加算等の計算―特定路線価を設定した場合)(...