評価の方式

相続税(贈与税)評価上、土地の評価方式には「路線価方式」と「倍率方式」との2種類があります。いずれの方式が用いられるかは、下に示す評価通達11の通りです。なお、路線価方式の評価が行われる地域は「路線価地域」と、倍率方式の評価が行われる地域は「倍率地域」と呼ばれます。

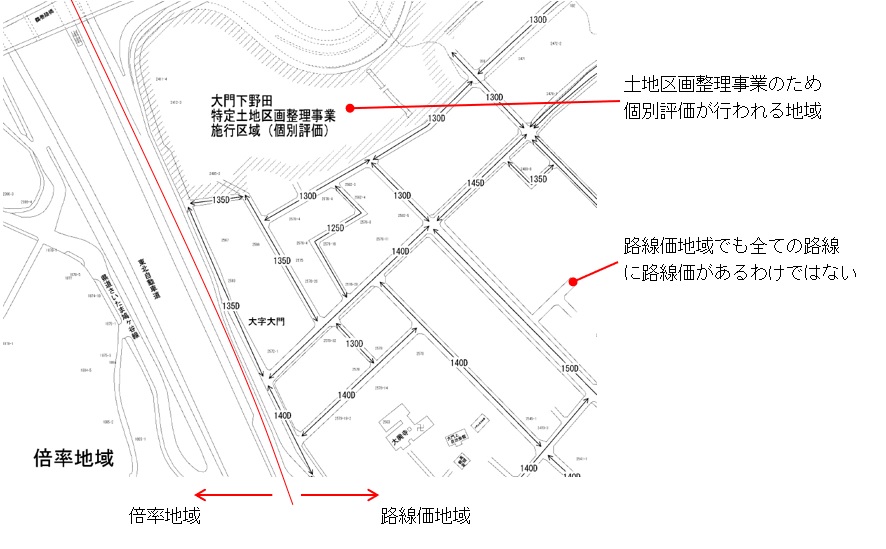

なお、路線価地域であっても、すべての路線に路線価が付設されているわけでないことは、上図を見ての通りです。そのような土地の評価については、「特定路線価」の章をご覧ください。

また、土地区画整理事業等が行われている地域についても路線価の付設は無く、路線価図には「個別評価」と記載されています。そのような地域内の土地については、必要書類一式を揃えて、個別評価の対象とされている土地等の評定を担当する税務署長宛に提出することになります。倍率評価ではないのでご注意ください。詳細は「土地区画整理」の章をご覧ください。

路線価図の説明

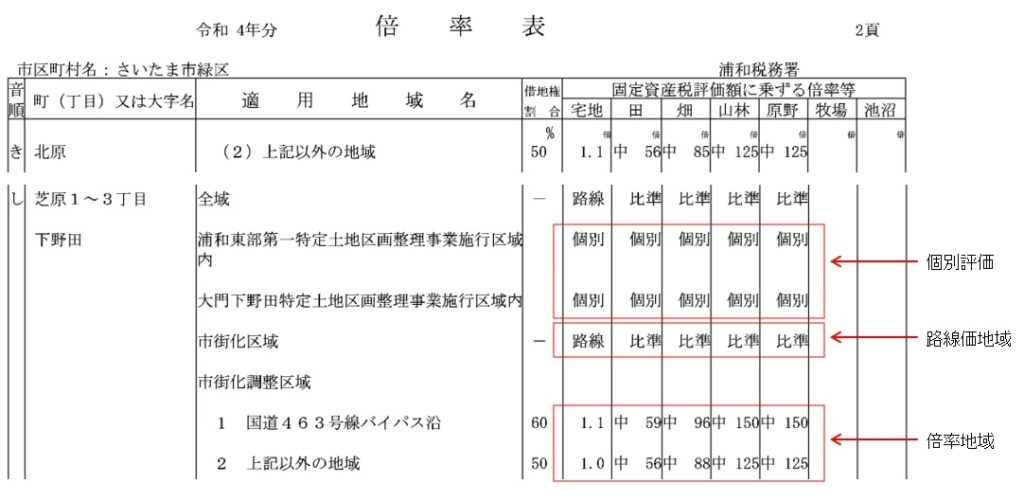

路線価は、路線(道路)に面する標準的な宅地の1平方メートル当たりの価額(千円単位で表示しています。)のことであり、路線価が定められている地域の土地等を評価する場合に用います。なお、路線価が定められていない地域については、その市区町村の「評価倍率表」をご覧ください(国税庁HPより)。

路線価と借地権割合

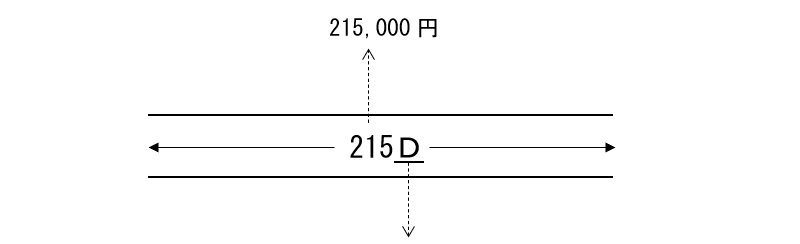

地図に記載されている路線価は1平方メートル当たりの価額を千円単位で表示しています。またその右隣に表示しているA~Gの記号が借地権割合を示します。例として「215D」と記載されている場合は、1平方メートル当たりの路線価が215,000円で、借地権割合が60%であることを示しています(国税庁HPより)。

| 記号 | 借地権 割合 | 記号 | 借地権 割合 | ||||

| A | 90% | E | 50% | ||||

| B | 80% | F | 40% | ||||

| C | 70% | G | 30% | ||||

| D | 60% |

地区区分

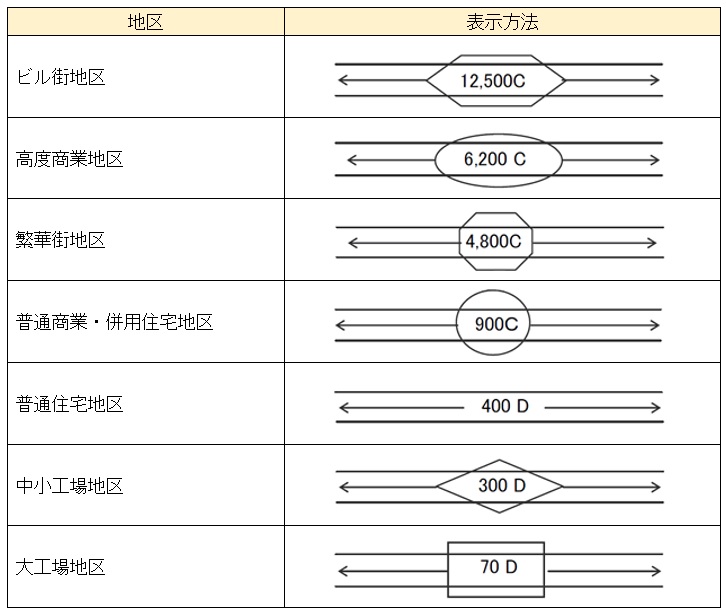

(1)7種類の地区区分

路線価図上、以下の7種類の地区が設定されています(図は国税庁HPより)。奥行補正などの各種補正率は、この地区区分によって異なるので、評価対象地がどの地区に属するのかを把握することが必要になります。

(2)地区区分の記号(黒塗り・斜線・白抜き)

地区区分が適用される範囲についての記号は、「黒塗り」「斜線」「白抜き」の3種類があり、それぞれが意味する範囲は下表のとおりです。

| 「黒塗り」の場合、その地区区分は「黒塗り」側の路線の道路沿いのみが該当します。 | 「斜線」の場合、その地区区分は「斜線」側の路線には該当しません。 | 「黒塗り」又は「斜線」ではない「白抜き」の場合、その地区区分はその路線全域に該当します。 |

「黒塗り」「斜線」「白抜き」は、あくまでも「地区」の範囲を示すものとして説明されているため、評価対象地がその路線に接しているならば、指定されている路線価はそのまま適用されると考えられます。

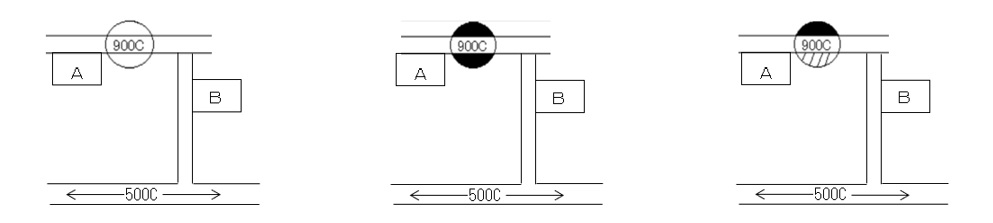

| A土地 地区区分は普通商業・併用住宅地区で、路線価は900。 | A土地 地区区分は普通商業・併用住宅地区で、路線価は900。 | A土地 地区区分は普通商業・併用住宅地区でなく、南側路線が示す普通住宅地区と考えられます。路線価は900。 |

| B土地 地区区分は普通商業・併用住宅地区と考えられます。特定路線価を申請せず、路地状評価を行うならば、路線価は900。 ※特定路線価については、該当章をご参照ください。 | B土地 地区区分は普通商業・併用住宅地区でなく、南側路線が示す普通住宅地区と考えられます。特定路線価を申請せず、路地状評価を行うならば、路線価は900。 ※特定路線価については、該当章をご参照ください。 | B土地 地区区分は普通商業・併用住宅地区でなく、南側路線が示す普通住宅地区と考えられます。特定路線価を申請せず、路地状評価を行うならば、路線価は900。 ※特定路線価については、該当章をご参照ください。 |

路線価が設定される路線と建築基準法上の道路

路線価は、宅地の価額がおおむね同一と認められる一連の宅地が面している路線ごとに設定(評価通達14)されますが、ここにいう「路線」は、「不特定多数の者の通行の用に供されている道路をいう(同条)」であり、建築基準法上の道路に限定されるとはありません。実際、東裁(諸)平27第130号(平成28年5月6日)では、「評価通達14は、不特定多数の者の通行の用に供されている道路(路線)ごとに路線価を設定する旨定めるのみで、ここにいう「道路」を建築基準法上の道路に限定する定めは置かれていない。」とされています。

地区の異なる2以上の路線に接する宅地の評価(国税庁質疑応答事例より)

◇国税庁質疑応答事例(地区の異なる2以上の路線に接する宅地の評価)

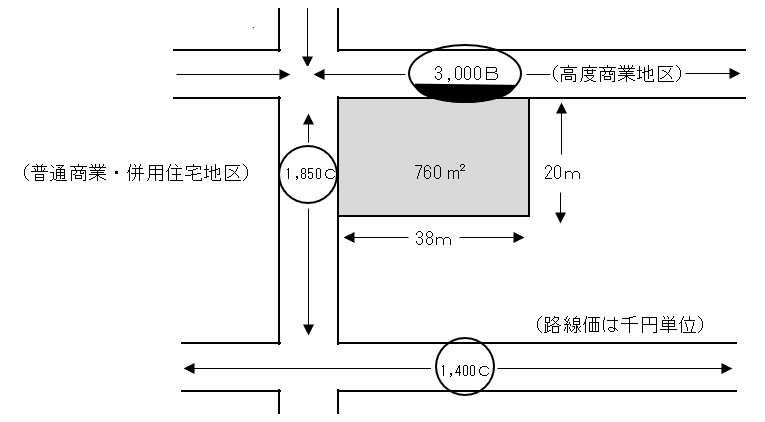

【照会要旨】次の図のように、地区の異なる2の路線に接する宅地の価額は、高度商業地区、普通商業・併用住宅地区のいずれの地区の奥行価格補正率を適用して評価するのでしょうか。

【回答要旨】正面路線の地区である高度商業地区の奥行価格補正率を適用して評価します。また、側方路線影響加算額についても正面路線の地区、すなわち高度商業地区の奥行価格補正率及び側方路線影響加算率を適用して計算します。(下につづく)

上図において、北側路線からみた奥行補正は1.00(高度商業地区)なので補正後の路線価は3,000千円。西側路線価は北側路線価よりも低い(また、奥行価格補正率は1.00を超えることはない)ので、より路線価が高い北側路線が正面路線という事になります。

北側路線価3,000千円 西側路線価1,850千円

正面路線が属する高度商業地区の補正率・加算率

側方路線のそれではないことに注意!

(計算例)

| 正面路線価 | 高度商業地区の奥行価格補正率 | 側方路線価 | 高度商業地区の奥行価格補正率 | 高度商業地区の側方路線影響加算率 | 地積 | |

| 3,000,000円 | ×1.00 | +1,850,000円 | ×1.00 | ×0.10 | ×760㎡ |

=2,420,600,000円

なお、借地権の価額を評価する場合において、接する各路線の借地権割合が異なるときには、原則として、正面路線の借地権割合を適用して評価します。したがって、図の場合の借地権割合は80%となります。

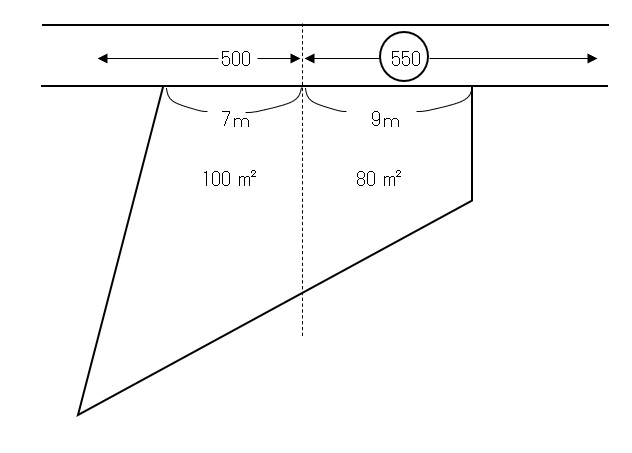

正面路線に2以上の路線価が付されている場合の宅地の評価

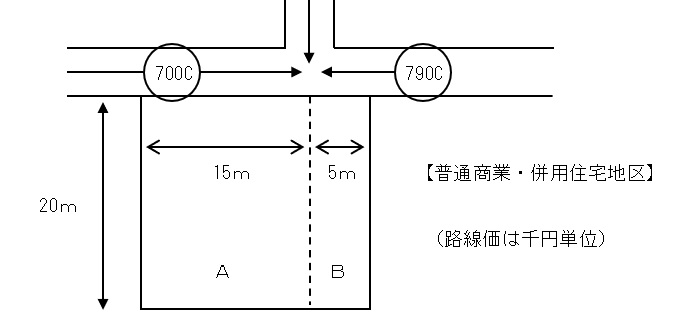

◇国税庁質疑応答事例(正面路線に2以上の路線価が付されている場合の宅地の評価)

上の図のように一の路線に2以上の路線価が付されている場合には、それぞれの路線価に接する距離により加重平均して正面路線価を計算し、その正面路線価を基に画地調整等を行い評価します。

(計算例)

路線価の加重平均

(700,000円×15m+790,000円×5m)/(15m+5m)=722,500円(正面路線価)

宅地の評価額

722,500円(正面路線価)×1.00(奥行価格補正率)×400平方メートル(地積)

=289,000,000円(宅地の評価額)

(注) 設問のように路線価が異なる部分ごと(A,B)に合理的に分けることができる場合には、異なる部分に分けて評価して差し支えありません。なお、この場合、B部分のみに係る間口狭小補正及び奥行長大補正は行いません。

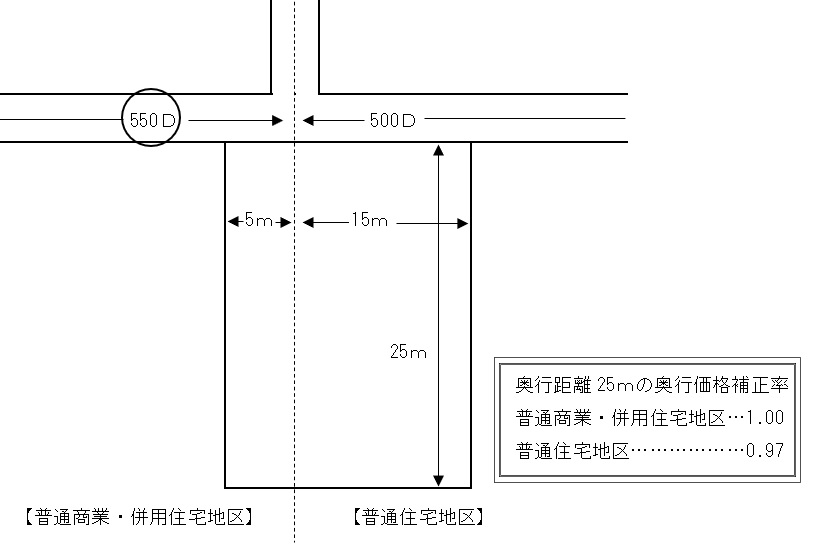

宅地が2以上の地区にまたがる場合の画地調整(国税庁質疑応答事例より)

◇国税庁質疑応答事例(宅地が2以上の地区にまたがる場合の画地調整)

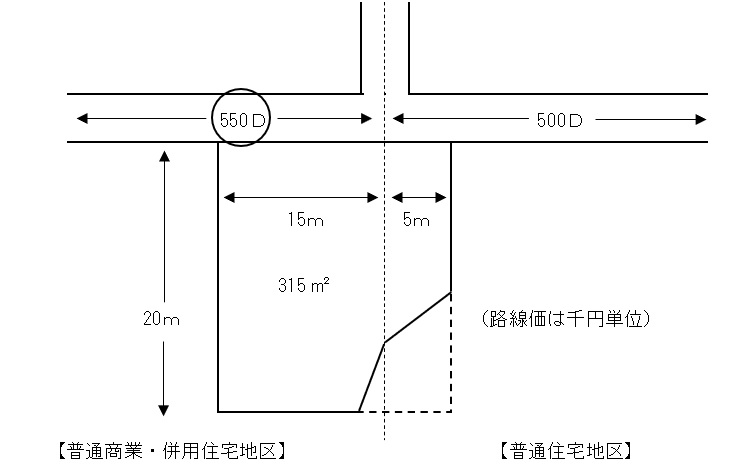

【照会要旨】次の図のように、宅地が2以上の異なる地区にまたがる場合の画地調整はどのように行うのでしょうか。

【回答要旨】宅地が2以上の地区にまたがる場合には、原則として、その宅地の面積により、いずれか一の地区を判定し、判定した地区にかかる画地調整率を用いて評価します。事例の場合には普通商業・併用住宅地区の画地調整率を用いて次のように評価することになります。

整形地とした場合の1㎡当たりの価額 奥行距離15.75mにかかる普通商業・

(加重平均による)路線価 併用住宅地区の奥行価格補正率 (550,000×15m+500,000円×5m)/20m × 1.00 = 537,000円(1)

(注) 上図のように奥行距離が一定でない宅地の奥行距離は地積を間口距離で除して求めます。 (この場合の奥行距離は、想定整形地の奥行距離を限度とします。) 315平方メートル÷20m=15.75m<20m (下に続く)

回答要旨によると、地区区分と路線価はそれぞれ下のように求めることが示されています。

①地区区分 → その宅地の面積によりいずれか一の地区を判定

②路線価 → それぞれの路線価に接する距離により加重平均して計算(質疑応答事例「正面路線に2以上の路線価が付されている場合の宅地の評価」)

ここで、①地区区分は「接する距離」ではなく「面積」とされているため、下のような例では「普通住宅地区」の補正率・加算率が採用されるものと考えられます。

(上からの続き)

不整形地補正率を乗じて全体の価額を算出します。

整形地とした場合の 不整形地

1㎡当たりの価額 補正率

537,000円(1) ×315㎡ × 0.97 = 164,233,125円

不整形地補正率0.97(普通商業・併用住宅地区の補正率)

想定整形地の地積 不整形地の地積 ・かげ地割合 =( 400㎡ - 315㎡ )/ 400㎡ ≒ 21.3%

・地積区分 A

ただし、それぞれの地区の画地調整率を用いて、例えば、次のように合理的な方法により評価することができる場合には、その方法によって差し支えありません。

| 普通商業・併用住宅地区の路線価 | 普通商業・併用地区の奥行価格補正率 | 地積 | 普通住宅地区の路線価 | 普通住宅地区の奥行価格補正率 | 地積 |

| 550,000円 | ×1.00 | ×125㎡ | + 500,000円 | × 0.97 | ×375㎡ |

=250,625,000円

(注)上記の場合、普通商業・併用住宅地区に属する部分の宅地については、普通住宅地区に属する部分の宅地と合わせて判断するため、間口狭小補正及び奥行長大補正は行わないこととなります。

なお、財産評価基本通達20-2の「地積規模の大きな宅地の評価」については、考慮しないこととして計算しています。

ただし書きでは、「差し支えない」計算方法が示されていますが、同じ設定の土地を本文の原則的方法で評価すると下のようになると考えられます。

①地区区分 → 普通住宅地区(125㎡<375㎡)

②路線価 →(550千円×5m+500千円×15m)/20m=512.5千円

③奥行価格補正率 → 0.97(注記にあるように、令和4年8月1日現在の補正率)

奥行価格補正率

512.5千円(②)× 0.97(③) ×500㎡ =248,562,500円

土地評価ブログの要所をまとめたWEB小冊子

「どっちだっけ?」をもれなくプレゼント中!

あれ? となりがちな

宅造費 vs しんしゃく割合 vs 生緑控除の順

相当地代と通常地代

隅切り部分と側方路線調整

ほか 10 トピックを掲載。

下からご請求ください。

【営業時間】平日:9:00~18:00