2024年– date –

-

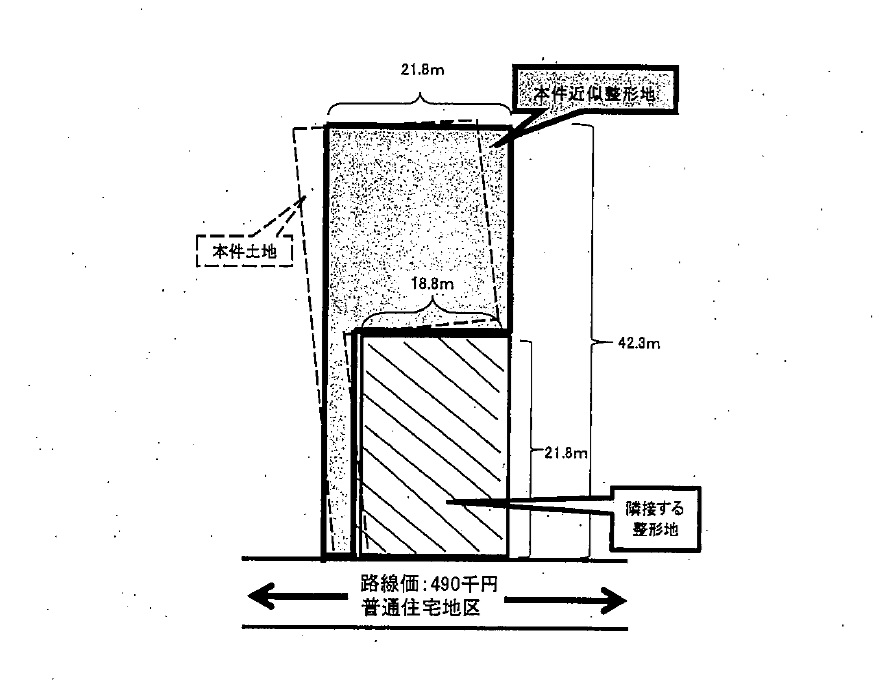

近似整形地~路地状敷地のケース

近似整形地とは 近似整形地とは「不整形地に近似する整形地」のことで、その描き方は、下の二つの質疑応答事例に示されています。それぞれに記載されている作図ルールは以下です。●質疑応答事例 不整形地の評価―差引き計算により評価する場合1 近似整... -

どっちだっけ?~指定容積率と基準容積率

容積率には指定容積率と基準容積率とがあります(別記事)。相続税土地評価をしていると、容積率を評価に反映させる局面がしばしばあり、その際に「あれ、この容積率は指定だっけ、基準だっけ、いずれか小さい方だっけ」となることはありませんか。本記... -

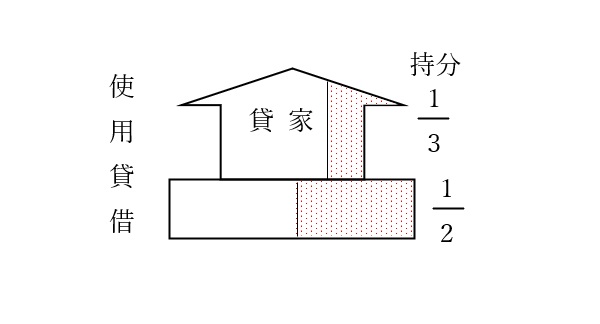

共有・使用貸借と貸家建付地評価(2024.06.08加筆修正・2025.03.06事例追加・2025.05.16事例追加)

貸家敷地について、その土地や建物(貸家)が共有である場合、またそこに使用貸借が関係してくる場合の土地評価について検討します。なお、図は上の四角が建物(貸家)持分を、下のそれが土地の持分を便宜的に表示したものです。また、本記事の検討主題... -

この相続税評価額、固定資産税評価額と全然違うじゃないの!

固定資産税評価額と相続税評価額 固定資産税評価額と相続税評価額とは、市街化区域及びその周辺においてはそれぞれ、固定資産税路線価と相続税路線価とに、画地補正率と面積を乗じて算出されます。 固定資産税路線価は実勢価格の7割を、相続税路線価は8... -

定期借地権評価「実質的に贈与を受けたと認められる差額地代の額がある場合の経済的利益」とは何か?

定期借地権等の評価 定期借地権とは、当初定めた期間をもって更新なく契約関係を終了させる形態の借地権をいい、平成4年に施行された借地借家法に規定されています。その評価については、財産評価基本通達27-2に従い、具体的には「定期借地権等の評価明... -

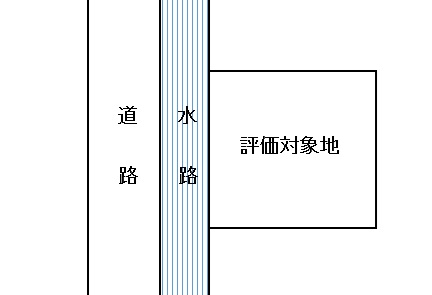

水路がある土地の評価(をチャート図で考える)

水路と道路の包含関係 評価対象地と前面道路との間に水路が介在する場合、まずはじめに問題になるのはその水路と道路との包含関係です。「建築物の敷地は道路に二メートル以上接しなければならない(建築基準法第43条)」ところ、介在水路が道路の一部を... -

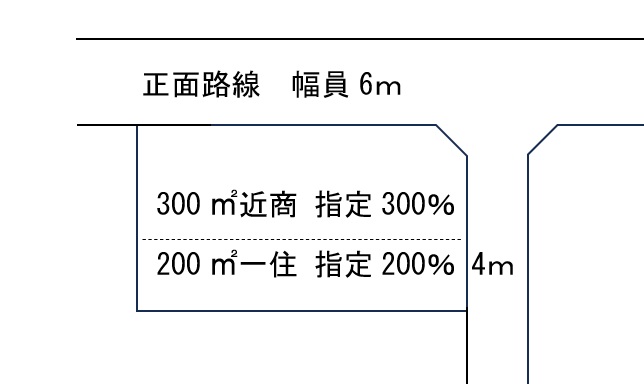

容積率の異なる2以上の地域にわたる「角地」の評価

設問 下のような、容積率の異なる2以上の地域にわたる角地はどう評価しますか。 評価通達20-7 容積率の異なる2以上の地域にわたる宅地の評価は、評価通達20-7により、それまでの過程で求められた価額に、次の算式により計算した割合を乗じて計算した金額... -

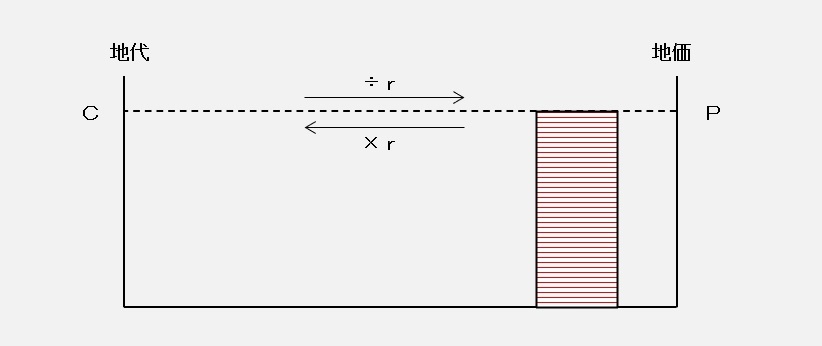

相当の地代通達(図解してみた)

相当の地代通達とは 相当の地代通達とは、国税庁が昭和60年に公表し、その後数回の改訂を繰り返している「相当の地代を支払っている場合等の借地権等についての相続税及び贈与税の取扱いについて」の通称です。内容としては主として、借地権価額とこれと... -

路線価方式

評価の方式 相続税(贈与税)評価上、土地の評価方式には「路線価方式」と「倍率方式」との2種類があります。いずれの方式が用いられるかは、下に示す評価通達11の通りです。なお、路線価方式の評価が行われる地域は「路線価地域」と、倍率方式の評価が... -

倍率方式

評価の方式 相続税(贈与税)評価上、土地の評価方式には「路線価方式」と「倍率方式」との2種類があります。いずれの方式が用いられるかは、下に示す評価通達11の通りです。なお、路線価方式の評価が行われる地域は「路線価地域」と、倍率方式の評価が... -

奥行価格補正

奥行距離とは 下は、国税庁「確定申告書等作成コーナー」にある奥行距離の説明です。参考までに、間口距離は15.00mと表示されている方です。 国税庁「確定申告書等作成コーナー」 路線価等に対する距離(奥行距離)は、その路線から奥までの距離を入力... -

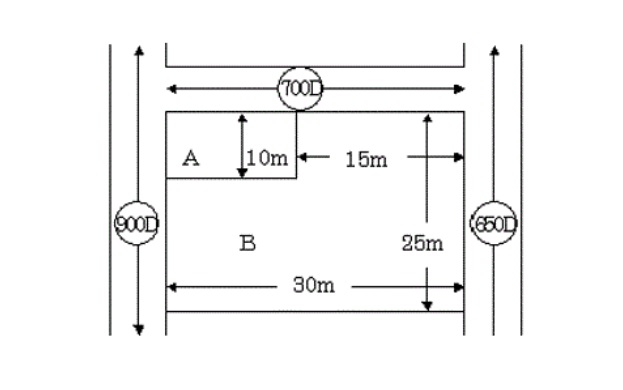

側方路線影響加算と二方路線影響加算⑧ 三方路線に面する場合

角部分が欠けた多方路地は、評価対象地の角地としての効用の有無を考慮して評価されます。 ◇国税庁質疑応答事例(側方路線影響加算又は二方路線影響加算の方法―三方路線に面する場合) 【照会要旨】次の図のように、現実に角地としての効用を有しない場...