裁決事例・判決事例– category –

-

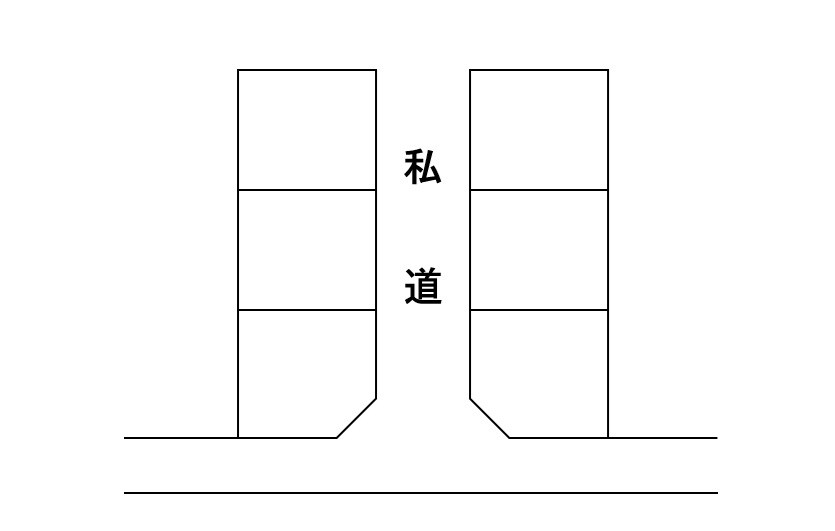

静岡地裁平成23年1月28日③ 230128・私道(現に通行か) 他

〇私道・納税者側は「K土地」は使用借権が設定されていること等を理由に「私道」を主張。しかし、裁判所は、実際に通行の用に供されているのは「K土地」の南側に並行に隣接する通路だとし、「K土地」自体は人が現に通行しないから私道評価はダメと。現... -

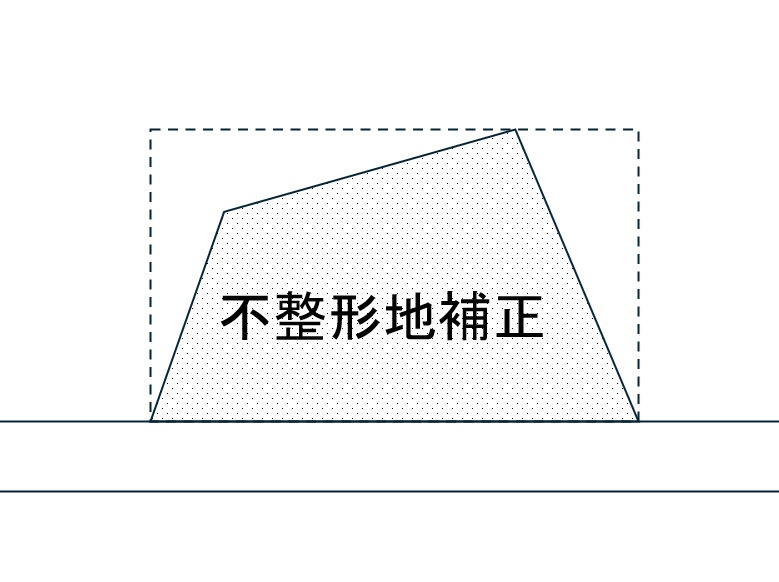

静岡地裁平成23年1月28日② 230128・不整形地補正(公図か建築計画概要書か)

〇不整形地補正・I土地について原告(納税者)は公図を基に作図。被告(税務署)は測量図(建築計画概要書別添図と推測される。下図。)を基に作図。裁判所は後者を支持。 東京高裁230720控訴棄却・最高裁240829上告棄却 -

静岡地裁平成23年1月28日① 230128・評価単位(遺産分割)

〇評価単位・雑種地として一体利用されているA・B・Cについて、甲はAを、乙はBCを遺産分割により取得。原告(納税者)は一体利用なので一体評価と主張(評価通達7-2(7))したが、そもそも、遺産分割が優先されるとして別評価の裁判所判断。東京高... -

令和2年12月16日裁決② r021216 ・不整形地補正(凸形土地) 他

〇不整形地補正・凸形土地の不整形地補正。図の通りの不整形地補正。【参考】ひかわの杜かんていブログ「不整形地としての評価を行わない場合(と、行える限界点)」 〇本件市道(北東)の路線価を使用することの是非・本件市道は30cm程度の段差がありそ... -

仙台地裁平成17年3月24日① 170324 ・評価単位(底地が「乙/乙丙」に分割)

〇評価単位・雑種地(一体使用されていたと読める)をABにわけて遺産分割。Aは共有(乙丙)でBは単独所有(乙)。相続後同一人に一の契約で貸し出されていたとしてもそれは別評価図面不明 -

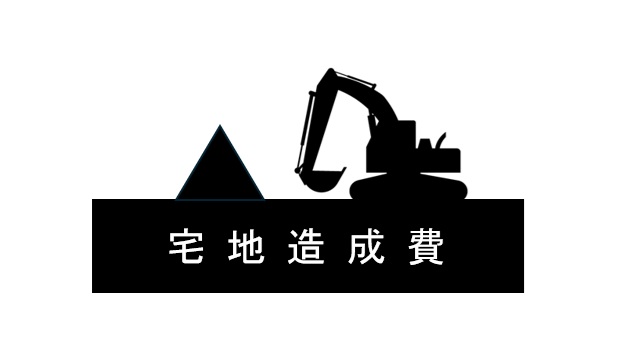

横浜地裁昭和56年9月17日 560917 ・宅地造成費(切土費は土盛費をもって計算)

①切土費の計上方法・財産評価基準書の「平坦地の宅地造成費」において、「土盛費」の項目はあるが切土費のそれは無いため、その計算方法が問題。非常に読みにくいが、被告(税務署側)が盛土費をもって切土費に変えているところは合理的、と裁判所が判断し... -

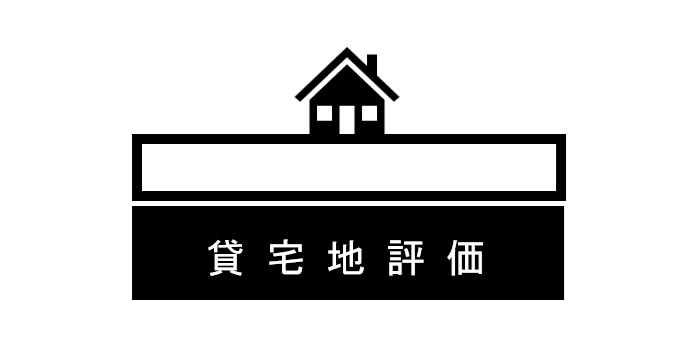

仙台地裁平成17年3月24日② 170324 ・貸宅地評価(低廉地代使用貸借か)

〇貸宅地評価の是非・授受の金額が少なすぎて使用収益の対価とは言えず「賃料」とは言えない。負担付使用貸借にすぎない。 賃貸契約書 有 所得税申告 有 相場比較 相場の1割ないし3割(かなり安い) 固定資産税+都市計画税 2倍程度図面不明 -

平成20年6月2日① 200602 ・利用価値低下(道路高低差)

〇10%減額評価(タックスアンサー4617)・土地1は、東西に延びる■沿いの南東側に位置し、A土地は、建物1の敷地として、B土地ないしF土地は、他の建物の敷地として利用。・G土地は、4.5mの幅員で■と平坦に接しているが、■から南東側におよそ5m... -

平成20年6月2日② 200602 ・評価単位(土地とその専用通路 他)

〇評価単位・マンション敷地とその貯水槽は一体評価。・A土地の専用通路としての機能しか有していないB土地はA土地と一体評価か。「B土地がA土地の専用通路としての機能しか有していないことからすれば、これを評価通達7-2の(1)の定めにより」... -

平成12年12月7日裁決 121207 ・地役権の目的となっている土地の評価(高架線) 他

①地役権の目的となっている土地の評価・地上22mまで工作物の設置が可能という条件の土地。請求人と原処分庁は▲50%のしんしゃくをしたが、▲30%の裁決。「請求人の利用においては■から3.6mの範囲内に入る建造物の建造が制限されていることから、言い換え... -

令和2年12月16日裁決③ r021216 ・売却価格による評価(否認)

〇売却価格による評価・不動産の実際の取引価格は取引当事者間の個別的な事情等を踏まえて形成されるのが通常であるため直ちにそれを時価として採用することは出来ず、また、実際の取引が相続から4年も経過した後であることから、売却価格による評価は認め... -

東京高裁平成13年12月6日 131206 ・通達により難い特段の事情(更正の請求による鑑定評価書採用・接道不足の広大路地状地)

①評価通達により難い特段の事情(鑑定評価認容)・再建築不可の地積過大の路地状敷地。東京地裁(平成12年2月16日(120216))は、原告(納税者)が行った鑑定評価による評価を退け、被告(税務署)の評価を採用。しかし、東京高裁は逆の判断を示し、鑑定...