2025年– date –

-

平成16年1月8日裁決① 160108 ・評価単位(1.6mのつなぎ目のみで接する同地目の土地) 他

①評価単位・同一地目の二つの土地(B・E)が1.6mのつなぎ目のみで接しているが一体評価か別評価か。別評価。②貸家建付地評価の是非・建物が相続開始時に賃貸に供されていなかったため自用地評価。 -

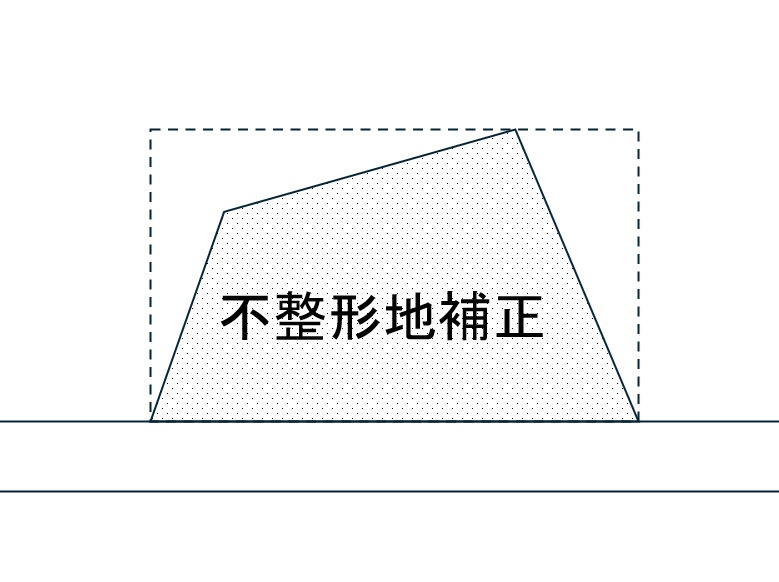

平成16年6月16日裁決 160616 ・不整形地補正(行止まり私道)

①私道評価・A道路(私道):行止まり公道と並行隣接だが、奥のD・I宅地はこの私道が接面道路。30%評価。・B道路(私道):行き止り形状で接続道路とほぼ垂直。かげ地方式ではなく「奥行長大補正×間口狭小補正」。その後30%評価。 -

平成17年5月31日裁決 170531 ・評価単位(貸家店舗とその駐車場/複数所有者土地に一つの借地権)

①評価単位・周囲の土地(それぞれ異なる所有者)と一体的に郊外型店舗敷地として利用されている(借地権)。被相続人の土地を周辺土地とは別評価すべき点は争いが無い。ただ、被相続人土地上の一部が建物敷地で他が駐車場であるためその際の評価単位が論点... -

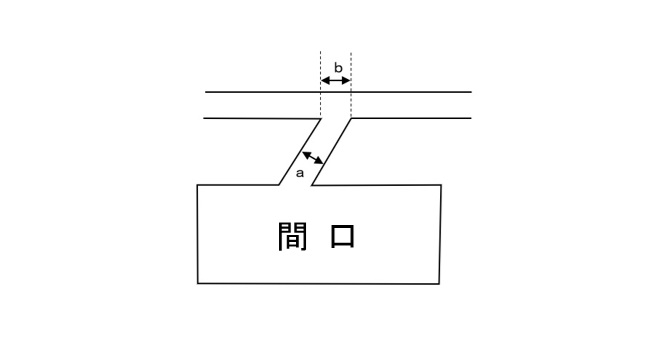

平成8年11月18日裁決 081118 ・間口(隅切りが十数メートル)

①間口等・広幅員道路が交差して隅切りが十数メートルある場合。これを普通の「隅切」と同様に扱って評価することが妥当かどうか。妥当という裁決。 -

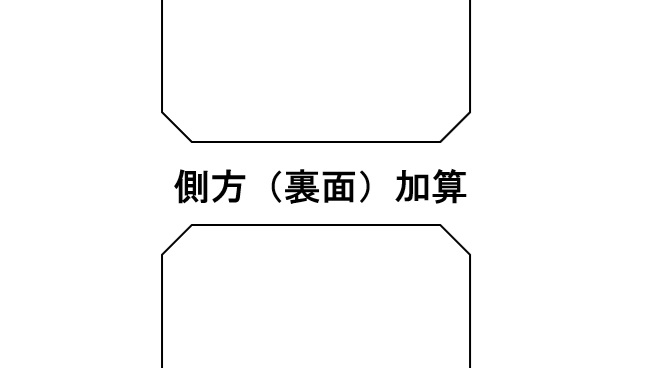

平成11年6月11日裁決 110611 ・側方裏面加算(屈折角166度でも角地)

①角地か屈折路に面した中間画地(一方路地)か・屈折角が166度とかなり大きいが両方の路線の性質が大きく異なることから角地とされた裁決。 -

平成14年2月25日裁決 140225 ・側方裏面加算(水路が介在) 他

①評価単位・農地の一部を別評価すべきとした請求人の主張が退けられている。 ②正面路線の判定・通達通りの評価が支持されている。 ③側方路線影響加算・側方路線と評価対象地との間に一部水路が介在。当該水路(1.64m)には側溝工事を行うことで接道が認... -

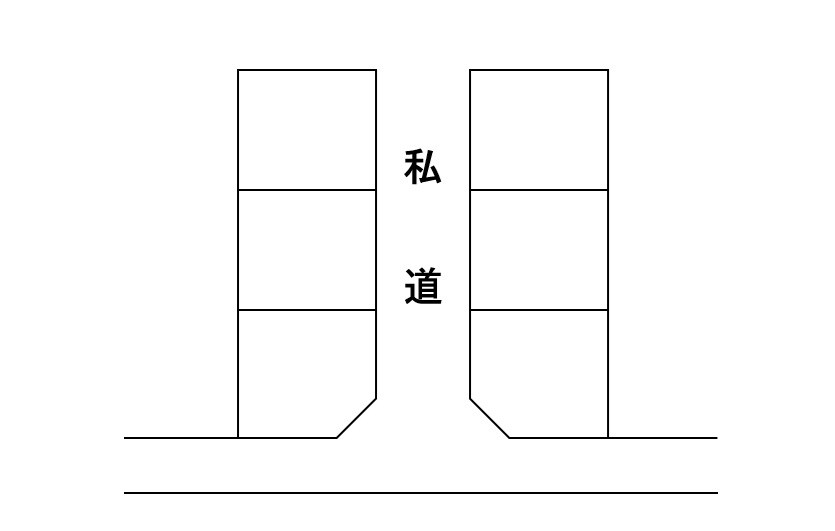

平成13年8月13日裁決 130813 ・私道評価(位置指定道路の使用実態) 他

①生産緑地の評価方法 ・評価通達通りの評価を支持。②私道評価・公道と公道とを結ぶL字状土地。それぞれの辺が「甲土地」「乙土地」。甲土地は、建築基準法第42条第1項第5号の位置の指定を受けているものの、その実態は駐車場として使用されており通... -

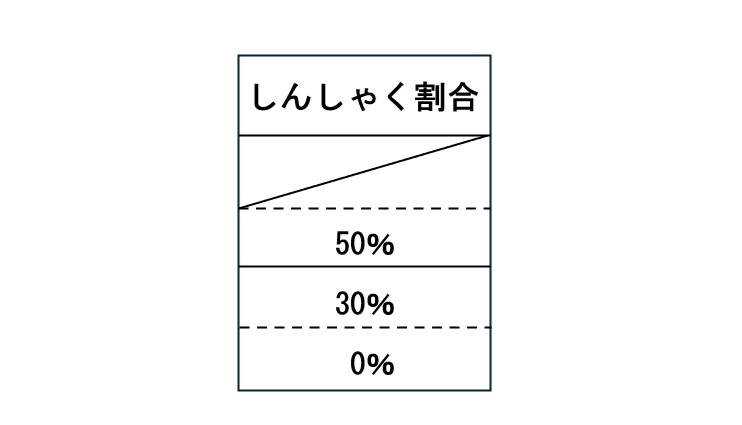

平成12年12月21日裁決 121221 ・しんしゃく割合(しんしゃく割合控除と宅造費控除との先後)

①市街化調整内雑種地のしんしゃく割合・しんしゃく割合控除と宅造費控除とどちらが先か→しんしゃく割合が先で宅地造成費が後。・建築不可の場合しんしゃく割合は▲50%。(図面不明) -

平成10年6月23日裁決 100623 ・評価単位(貸宅地/単一の借地権者が複数の利用)

①評価単位貸宅地の評価単位。単一の借地権者が事業を行い、借りた土地の各部分をガソリンスタンド敷地、パチンコ店敷地、ボウリング状敷地として使用している。請求人は各部分ごとの別評価を主張したが、一体評価が妥当と裁決。 -

平成19年4月23日裁決① 190423 ・評価単位(宅地と位置指定道路)

〇評価単位・位置指定道路の評価単位について、「評価基本通達24は、『私道の用に供されている宅地』の評価について定めている。ここにいう私道とは、不特定多数の者の通行の用に供するいわゆる通抜け道路と、専ら特定の者の通行の用に供する道路をいうも... -

平成19年5月16日裁決① 190516 ・用悪水路用地の評価(農地比準との裁決) 他

〇用悪水路用地の評価・用悪水路(土地2甲土地)について零評価は否認し、雑種地として評価する旨の裁決。より近い南東側公道ではなく、「甲土地と状況の類似している南西側150mほどにある農地に面した路線に付された路線価1㎡当たり69,000円を採用」とし... -

平成19年6月4日裁決 190604 ・評価単位(宅地の一部か農地か)

①評価単位・自宅に隣接した土地が宅地の一部か農地か。相続開始後に農地法上の農地転用届が出されており開始日には現に農作物の栽培が行われていた等から農地と認定。別評価。・市道が介在する二つの農地は別評価。 ※原処分庁がB土地について開発法を行っ...