①評価対象地の状況と争点

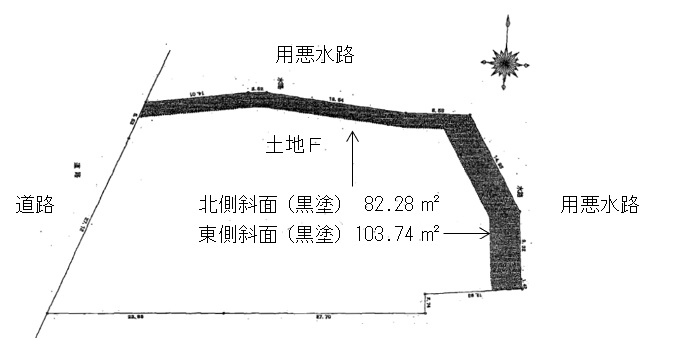

物理的状況は下図の通り。賃貸され、賃借人は販売用車両の展示場として使用。

②原処分庁主張要旨

宅地について適用されるがけ地補正ではなく、宅地造成費の控除を行うべき。斜面部分(土地Fの方が北・東隣接水路より高い)について、整地費、土盛費、土止費を計上。

③請求人主張要旨

がけ地補正率(0.94)を適用。

④審判所判断要旨

請求人支持。がけ地補正率(0.94)を適用。「雑種地の場合は、その雑種地と状況が類似する付近の土地の価額を基に、その土地とその雑種地との差を考慮して評定することとなるので、状況が類似する付近の土地である本件土地Eの評価方法に準じ、がけ地補正を適用することが相当」との根拠を示している。

⑤まとめ

土地Fは、販売用車両の展示場として利用されているので、その地目は雑種地と考えられ、実際に審判所もそのように地目認定を行っているようです。にもかかわらず、傾斜部分について、宅地造成費控除ではなくがけ地補正率適用が行われており、この点については議論の余地があるかもしれません。少なくとも私は、宅地にはがけ地補正、宅地以外には宅地造成費、と整理しているので、本件裁決には違和感を持ちました。